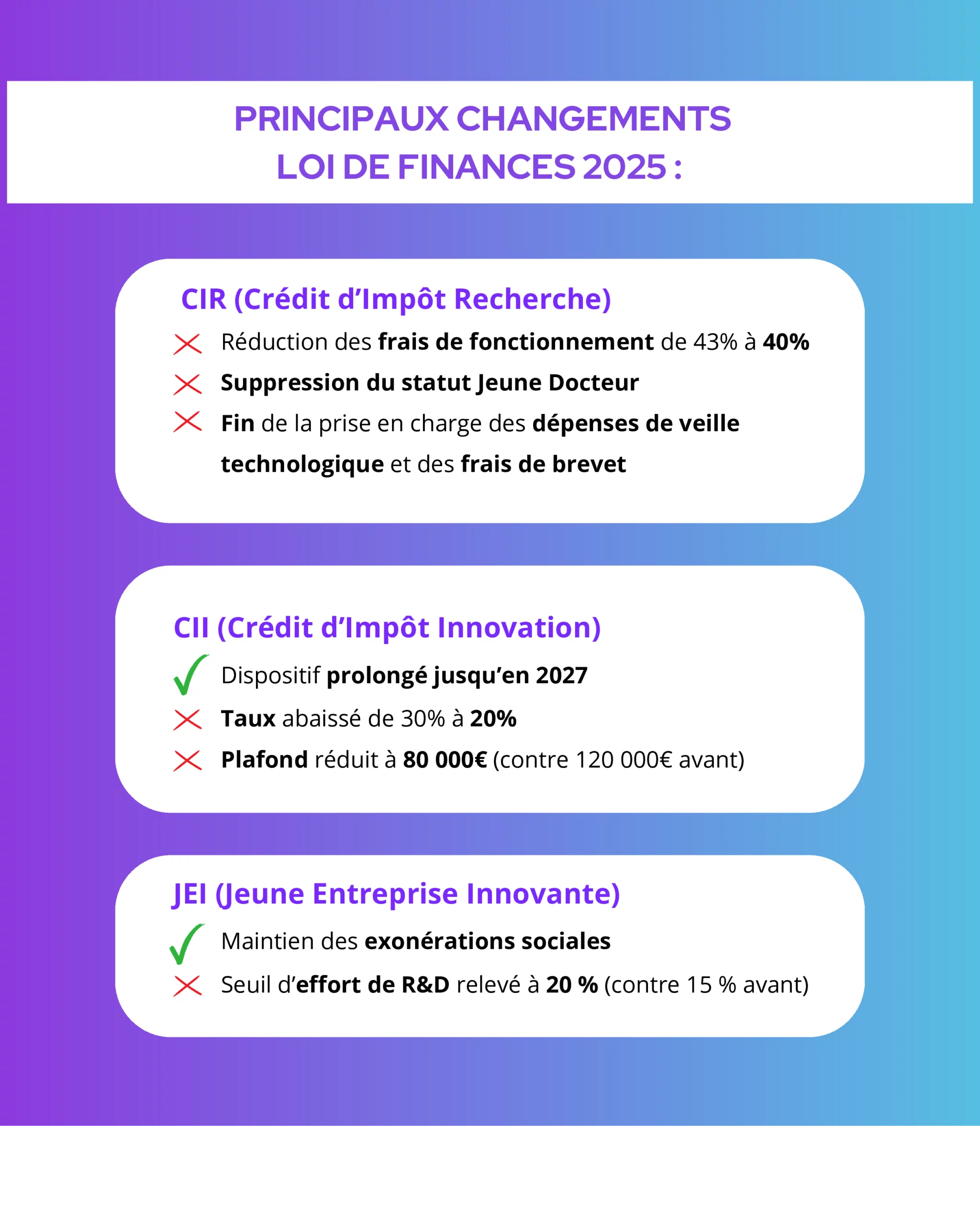

Le budget 2025 apporte des ajustements significatifs aux dispositifs fiscaux d’aide à l’innovation. Parmi les principaux changements, on note une réduction de l’assiette du Crédit d’Impôt Recherche (CIR), une baisse du taux du Crédit d’Impôt Innovation (CII) et un accès plus restreint au statut de Jeune Entreprise Innovante (JEI).

Ces évolutions ont des répercussions directes sur le financement de la R&D et de l’innovation en entreprise. Comprendre ces changements et anticiper leur impact est essentiel pour sécuriser ses demandes de crédits d’impôt et optimiser sa stratégie de financement.

Crédit d’Impôt Recherche (CIR) : un périmètre restreint

Le CIR, principal levier fiscal pour soutenir l’effort de recherche des entreprises, subit plusieurs restrictions en 2025. Ces ajustements affectent directement les entreprises engagées dans des activités de R&D, en réduisant les montants pouvant être déclarés et en excluant certaines dépenses autrefois éligibles.

Diminution de la valorisation des frais de fonctionnement

Jusqu’en 2024, les entreprises pouvaient appliquer un taux forfaitaire de 43 % sur leurs dépenses de personnel éligibles pour couvrir les frais de fonctionnement liés aux activités de R&D. À partir de 2025, ce taux est abaissé à 40 %.

Conséquences : Cette réduction entraîne une baisse du montant du crédit d’impôt perçu. Par exemple, une entreprise déclarant 1 million d’euros de dépenses de personnel en R&D voyait auparavant son assiette CIR augmentée de 430 000 € grâce aux frais de fonctionnement. Désormais, cette majoration tombe à 400 000 €, réduisant ainsi le montant du crédit d’impôt obtenu.

Suppression du statut jeune docteur

Jusqu’à présent, l’embauche d’un docteur en CDI ouvrait droit à un doublement de son coût dans l’assiette du CIR pendant deux ans, un dispositif destiné à favoriser le recrutement de talents hautement qualifiés en R&D. Cette mesure est supprimée en 2025.

Conséquences : Les entreprises recrutant des docteurs verront leur crédit d’impôt réduit de manière significative. Par exemple, pour un jeune docteur rémunéré 40 000 € brut par an, l’entreprise pouvait bénéficier d’un CIR de 62 640 € sur deux ans grâce au doublement de l’assiette. Avec la suppression de cet avantage, ce montant tombe à 22 394 €, soit une baisse de 64 % du CIR obtenu pour ce type de recrutement.

Exclusion des dépenses liées aux brevets et à la veille technologique

Les coûts liés à la prise, la maintenance et la défense des brevets ne sont plus éligibles au CIR. Ce retrait impacte particulièrement les secteurs où la protection de la propriété intellectuelle est un levier stratégique (industrie, deep tech, biotechnologies, etc.).

Les dépenses de veille technologique, autrefois plafonnées à 60 000 € par an et par entreprise, sont également exclues du CIR.

Conséquences : Cette mesure pénalise les entreprises qui investissent dans l’acquisition d’informations stratégiques sur leur environnement technologique et concurrentiel. Par exemple, une société ayant 58 000 € de dépenses de veille en 2024 bénéficiait d’un CIR de 17 400 €. En 2025, ce montant est entièrement perdu.

Des questions sur l'impact de ces changement ?

Nos experts sont là pour faire le point avec vous et vous aider à sécuriser vos financements.

Crédit d’Impôt Innovation (CII) : un soutien prolongé mais réduit

Le Crédit d’Impôt Innovation (CII), réservé aux PME engageant des dépenses pour développer des produits nouveaux, est finalement prolongé jusqu’en 2027. Cependant, son taux de remboursement est diminué, réduisant ainsi son attractivité.

Taux abaissé de 30 % à 20 %

Jusqu’à présent, les entreprises pouvaient obtenir un remboursement de 30 % de leurs dépenses éligibles au CII, avec un plafond fixé à 400 000 € de dépenses, soit un crédit d’impôt maximal de 120 000 €.

En 2025, ce taux est abaissé à 20 %, ce qui réduit le crédit d’impôt maximal à 80 000 €.

Conséquences : Cette baisse réduit significativement le soutien financier accordé aux PME innovantes. Pour une entreprise déclarant 400 000 € de dépenses d’innovation, la perte représente 40 000 € de crédit d’impôt.

Statut Jeune Entreprise Innovante (JEI) : Un accès plus restreint

Le statut de Jeune Entreprise Innovante (JEI) permet aux PME de bénéficier d’exonérations fiscales et sociales lorsqu’elles consacrent une part importante de leurs ressources à la R&D. En 2025, l’accès à ce statut devient plus difficile, mais les exonérations sociales, initialement menacées, sont finalement maintenues.

Seuil de R&D relevé à 20 %

Jusqu’à présent, une entreprise pouvait obtenir le statut JEI si ses dépenses de R&D représentaient au moins 15 % de ses charges totales. À partir de 2025, ce seuil est relevé à 20 %.

Conséquences : Ce durcissement réduit le nombre d’entreprises éligibles au statut JEI et devrait pénaliser bon nombre de jeunes structures dont les investissements en R&D restent en deçà du nouveau seuil.

NB : Le statut de Jeune Entreprise Innovante de Croissance (JEIC), introduit en 2024, est maintenu en 2025. Toutefois, avec le relèvement du seuil d’éligibilité au statut JEI, désormais fixé à 20 % des charges fiscalement déductibles, le statut JEIC s’applique désormais aux entreprises dont les dépenses de R&D représentent entre 5 % et 20 % de ces charges.

Pour rappel, l’accès au statut JEIC est conditionné à la démonstration d’un fort potentiel de croissance économique (décret du 24 mai 2024) et repose sur les critères suivants :

- Une croissance significative de l’effectif : augmentation d’au moins 100 % et d’au moins 10 salariés en équivalents temps plein (ETP) par rapport à l’effectif constaté à la clôture de l’antépénultième exercice (N-2) ;

- Un maintien ou une augmentation des investissements en R&D : le montant des dépenses de R&D ne doit pas avoir diminué par rapport à celui de l’exercice précédent.

Ce qu’il faut retenir !

Anticiper ces changements est essentiel pour sécuriser ses financements. Nos experts sont à votre disposition pour vous accompagner dans la structuration et la sécurisation de votre stratégie de financement de l’innovation.